Le plan comptable général (PCG) va connaître une réforme importante à partir du 1er janvier 2025 avec l’application du règlement ANC 2022-06 du 4 novembre 2022 visant à simplifier harmoniser et rendre plus lisibles les états financiers, tout en renforçant la transparence.

Ces nouvelles règles comptables s’appliqueront de manière obligatoire à toutes les entreprises quelle que soit leur forme, dès lors qu’elles établissent des comptes annuels.

Quels sont les principaux changements ?

Suppression des comptes de transfert de charge (791, 796 et 797)

Des comptes de produit par nature les remplaceront, pour ajuster par le crédit les comptes initialement débités :

- compte 649 pour les remboursements de charges de personnel; compte 7587 pour les remboursements d’assurance;

- compte 708 pour les refacturations diverses.

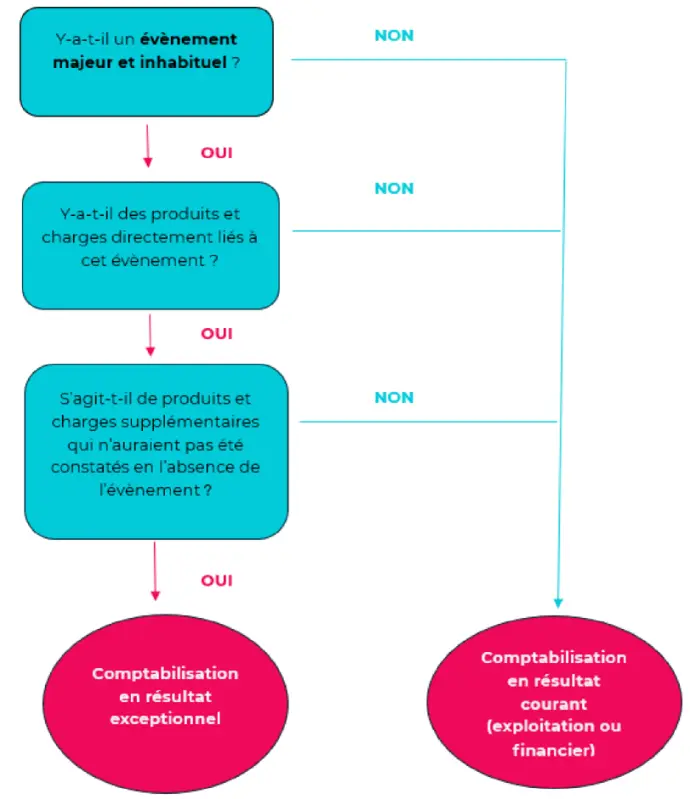

Nouvelle définition du résultat exceptionnel

Evènement majeur :

Evènement dont les conséquences peuvent avoir une incidence sur la lecture des états financiers;

Evènement inhabituel :

Evènement non lié à l’exploitation normale et courante (évènement qui ne s’est pas produit au cours des derniers exercices et dont la probabilité de survenance au cours des exercices prochains est faible).

Exemple : vente d’un immeuble, litige majeur, catastrophe naturelle, etc.

Nomenclature des compte :

Limitée à 4 comptes, éventuellement subdivisés :

1. Charges exceptionnelles

“Autres charges exceptionnelles” (678)

“Dotations aux amortissements, aux dépréciations et aux provisions” (687)

2. Produits exceptionnels

“Autres produits exceptionnels” (778)

“Reprises sur dépréciations et provisions” (787).

Toutes les subdivisions des comptes (67) et (77), telles que les pénalités, les créances irrécouvrables, les produits de cession... sont reclassées en résultat courant.

Quelles conséquences ?

Un impact sur la communication financière avec de nouveaux modèles d’états financiers; Un impact sur les taxes basées sur la valeur ajoutée (CVAE par exemple) : le transfert de certaines opérations anciennement exceptionnelles en résultat courant sera de nature à augmenter la valeur ajoutée ou de la réduire;

Un impact sur la participation : les remboursements de charges de personnel seront

intégrés dans la valeur ajoutée servant de base au calcul de la participation;

Un impact sur certains ratios financiers notamment l’EBITDA et l’EBE qui sont couramment utilisés pour évaluer la performance opérationnelle de votre entreprise. Vous devrez intégrer plus d’éléments qu’auparavant dans le résultat courant.

Modification du plan des comptes

Suppression des comptes devenus obsolètes (671, 672, 674, 675, 771, 774, 775,777...);

Les comptes du nouveau PCG feront une distinction entre les comptes obligatoires (à utiliser par toutes les entreprises) et facultatifs (à utiliser en fonction des spécificités de chaque entreprise);

Consulter le tableau de correspondance plan de compte actuel / plan de compte règlement ANC n° 2022-06(source : CNOEC avril 2024).

Modification des états financiers

Le bilan sera présenté sous forme de tableau, offrant une vue plus claire, structurée de la situation financière;

Le compte de résultat sera présenté sous forme de liste verticale et chronologique des différents niveaux de résultats (exploitation, financier, exceptionnel) pour apporter une vision fluide de la formation du résultat net;

Nouvelle présentation des informations en annexe sous forme de tableaux normalisés qui se diviseront en 2 catégories : les tableaux à caractère obligatoire et les tableaux à caractère indicatif permettant d’apporter des informations complémentaires pour la lecture des états financiers.

Les points de vigilance

Adaptation de votre comptabilité : votre plan comptable, vos procédures comptables et vos

logiciels devront être à jour dès la réouverture de l’exercice initialisé en 2025;

Formation de vos équipes : vos collaborateurs comptables devront être formés aux nouvelles règles;

Impact sur vos états financiers : la présentation de vos états financiers sera modifiée, ce qui peut nécessiter une révision de vos outils d’analyse et de reporting.

Consultez votre expert pour en savoir plus !